工程机械行业分析(机械行业分析报告)

中商情报网讯:工程机械行业是一个国家的基础支柱产业,在国民经济占有重要的地位。近几年,国家重视工程机械产业发展,工程机械行业产业规模扩大,工程机械主要产品销量增长,行业集中度提升。

一、工程机械的定义

工程机械是装备工业的重要组成部分。概括地说,凡土石方施工工程、路面建设与养护、流动式起重装卸作业和各种建筑工程所需的综合性机械化施工工程所必需的机械装备,称为工程机械。

工程机械主要用于国防建设工程、交通运输建设,能源工业建设和生产、矿山等原材料工业建设和生产、农林水利建设、工业与民用建筑、城市建设、环境保护等领域。

工程机械主要包括挖掘机械、铲土运输机械、工程起重机械、工业车辆、压实机械、桩工机械、混凝土机械、钢筋及预应力机械、装修机械、凿岩机械、气动工具、铁路路线机械、军用工程机械、电梯与扶梯、工程机械专用零部件等。

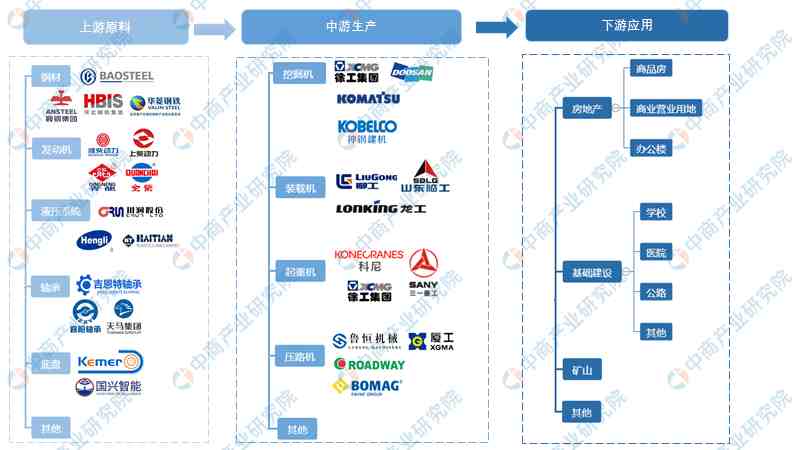

二、工程机械产业链

工程机械产业上游主要为钢铁、发动机、液压系统、轴承、底盘。中游包括挖掘机、装载机、起重机、压路机、推土机等不同类型的工程机械制造企业。工程机械的下游应用十分广阔,基本上大项目大工程都会用得上工程机械,其下游主要应用于房地产、基础设施建设以及采矿业等领域。

资料来源:中商产业研究院整理

三、工程机械行业政策

工程机械用于工程建设的施工机械的总称,工程机械是与国家政策和基础建设密切相关的行业。近几年,工信部等有关部门对工程机械行业给予了高度重视,出台了一系列鼓励政策。

四、工程机械行业发展现状

1、工程机械市场需求增加

根据相关数据显示,我国工程机械设备保有量自2010年的447万台增长到2017年的747万台,年复合增长率7.61%,2018年的销量为99.94万台,持续保持增长趋势。我国工程机械产业集中度底,总体出现结构化调整,受国内宏观经济增速放缓影响,大部分产业市场需求不足,导致产能过剩,叉车与塔式起重机等少部分产品市场较为需求旺盛。

2020年,我国基建项目首月就迎来开门红,全年开工项目有望环比再创新高。除粤港澳大湾区万亿级基建项目的规划和实施,2020年1月份,就有200多个来自铁路、公路、市政、轨道交通等领域和海外的基建项目及标段中标,总中标额高达3224多亿元。随着我国基建投资的增长,工程机械主要设备需求量也之增加,中商产业研究院预测:2020年我国工程机械主要设备保有量预计达到906万台。

数据来源:中国工程机械工业协会、中商产业研究院整理

2、工程机械主要产品销量

协会统计的工程机械主要产品销量“十三五”期间均大幅度增长。2020年中国挖掘机销量327605台,较2015年增长441.4%;装载机销量131176台,较2015年增长78.3%;平地机销量4483台,较2015年增长71.1%;推土机销量5907台,较2015年增长60.4%;压路机销量19479台,较2015年增长87.5%;摊铺机销量2610台,较2015年增长44.7%;轮式起重机销量54176台,较2015年增长480.9%;塔式起重机销量50000台,较2015年增长150.0%;叉车销量800239台,较2015年增长144.3%;混凝土泵销量7682台,较2015年增长111.7%;混凝土搅拌站销量12200台,较2015年增长228.4%;混凝土搅拌车销量105243台,较2015年增长228.2%;混凝土泵车销量11917台,较2015年增长197.0%。

数据来源:中国工程机械工业协会、中商产业研究院整理

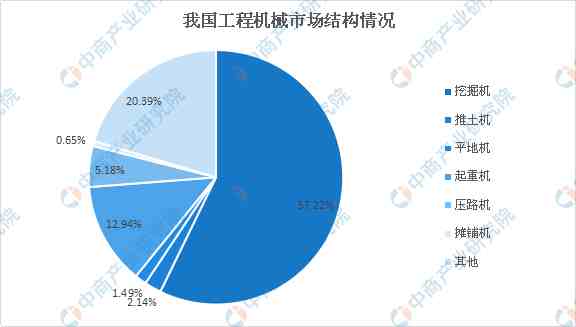

3、工程机械市场结构

我国工程机械种类繁多,是全球工程机械产品类别、产品品种最齐全的国家之一,拥有20大类,109组,450种机型,1090个系列,上万个型号的产品设备。正因为我国工程机械品类齐全,系列化、成套化优势突出,为国家经济建设提供了工程机械装备保障。

从市场结构来看,挖掘机、起重机、压路机以及推土机这四个工程常用器械占据了我国工程器械市场上绝大部分的份额,其中,挖掘机为工程机械中的明星产品,占据市场绝对主流地位。

数据来源:中商产业研究院整理

4、工程机械行业竞争格局

我国工程机械行业市场竞争格局大致可以分为四个梯队。第一梯队由工程机械行业四大巨头(三一重工、柳工、徐工机械和中联重科)组成,营收规模在100亿以上,产品遍布各个细分领域,技术水平领先,多项产品达到国际领先水平;第二梯队为我国工程机械行业的潜在力量,营收规模在40-100亿之间,具有一定的知名度,产品在某个细分领域具有一定的领先优势,在智能制造背景下,工程机械智能化是这些企业的发展契机。第三梯队为营收规模在1-10亿的企业,此类企业规模较小,产品研发投入较低,在某个细分领域享有一定的知名度。第四梯队为众多中小企业,产品同质化较高,技术含量较低,依靠价格优势抢占中低端产品市场,企业竞争激烈。

五、工程机械行业重点企业

1、三一重工

三一主营业务是以“工程”为主题的装备制造业,覆盖混凝土机械、挖掘机械、起重机械、筑路机械、桩工机械、风电设备、港口机械、石油装备、煤炭设备、精密机床等全系列产品,目前,三一挖掘机械、桩工机械、履带起重机械、移动港口机械、路面机械、煤炭掘进机械为中国品牌,混凝土机械为全球品牌。

在中国,三一建有长沙、北京、长三角三大产业集群,沈阳、新疆、珠海三大产业园区;在海外,三一建有印度、美国、德国、巴西四大研发制造基地,业务覆盖全球150多个国家和地区。

2、柳工

柳工于1958年创立,是中国工程机械行业的佼佼者。从1966年推出第一台现代化轮式装载机开始,通过持续的努力和创新,如今柳工已成长为一个拥有19条不同产品线的企业。柳工在全球拥有20个制造基地,10000多名员工,5个研发基地以及17个区域配件中心,处在技术、生产和供应物流的前沿。作为行业内具备最完整全球经销网络的企业之一,柳工拥有遍布100多个国家的300多家经销商。

3、徐工机械

1989年,徐工集团正式成立。徐工集团是中国工程机械行业规模宏大、产品品种与系列齐全、独具竞争力和影响力的大型企业百思特网集团。

徐工集团产品销售网络覆盖183个国家及地区,在全球建立了280多个海外网点为用户提供全方位营销服务,年出口突破16亿美元,连续30年保持行业出口额首位。目前,徐工集团9类主机、3类关键基础零部件市场占有率居国内第1位;5类主机出口量和出口总额持续位居国内行业第1位;汽车起重机、大吨位压路机销量全球第1位。

4、中联重科

中联重科股份有限公司创立于1992年,主要从事工程机械、农业机械等高新技术装备的研发制造。20多年的创新发展,使中联重科逐步成长为一家全球化企业,主导产品覆盖10大类别、56个产品系列,600多个品种。中联重科先后实现深港两地上市,成为业内首家A+H股上市公司。目前,公司积极推进战略转型,打造集工程机械、农业机械和金融服务多位一体的高端装备制造企业。

5、艾迪精密

烟台艾迪精密机械股份有限公司系中外合资经营企业,主要从事液压破碎锤、快速连接器、震动夯、液压剪、液压钳、抓石器、抓木器等工程机械属具的研发、生产与销售。公司创建于2003年8月,并于2017年1月成功登陆上海证券交易所主板(股票简称:艾迪精密,股票代码:603638)。百思特网经过10余年艰苦卓绝的努力,公司产品出口到全球60多个国家百思特网及地区,树立了良好的企业形象及国际品牌。

六、工程机械行业发展趋势

1、集中度加速提升,大玩家更稳

中国工程机械市场越来越成熟,集中度也加速提升。未来,在规模够大、产品标准化程度更高、通用性颇强的领域,“大者更强”、“大者恒强”的趋势,注定会更加明显。

2、核心零部件的研制工作将被提升到新的高度

关键基础零部件发展滞后是制约我国工程机械长期竞争力的瓶颈。过去十年间市场需求旺盛,企业将重心放在主机产能的快速扩张以满足市场需求,关键零部件和基础工艺的发展长期滞后。随着行业竞争的加剧,核心零部件的研制工作将有望被提升到新的高度,有望形成政府主导、行业协会牵头、企业龙头联合突破的局面,从而实现质的飞跃。

3、智能化工程机械快速发展

目前,一批具有辅助操作、无人驾驶、状态管理、机群管理、安全防护、特种作业、远程控制、故障诊断、生命周期管理等功能的智能化工程机械得到实际应用,极大地解决了施工中的一些难点问题。

未来,工程机械行业将加快利用控制技术、电液技术、计算机技术、通讯技术等新技术在工程机械智能化监控、维护、检测、安全防护与管理、远程作业管理、多机协同等方面的应用研究,加快智能化工程机械的发展步伐。

更多资料请参考中商产业研究院发布的《中国工程机械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。