天然橡胶价格走势(天然橡胶现货价格多少)

01 为什么商品整体牛市?

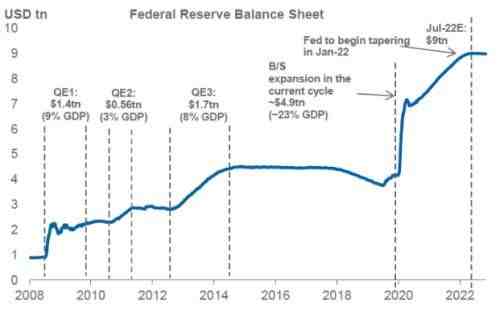

多数商品为什么整体走牛市?全球央行印钱导致。2020年疫情爆发。美联储为支持经济而采取的重要措施。美联储大幅降息到零附近,并把资产负债表从3月初的4.24万亿美元扩大到2020年底12月创纪录的7.4万亿美元。在不到一年时间里,资产负债表扩大3.2万亿美元,帮助金融体系在新冠疫情期间维持着运转。各国央行也同时释放巨额流动性支持经济。

商品牛市中能化板块谁是明星?

商品自从2020年年初疫情的需求停止创出低点后,不少品种走出波澜壮阔的上涨行情。

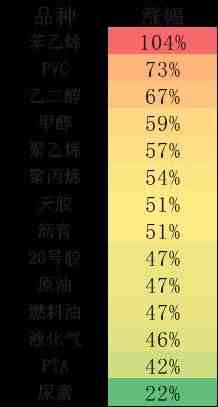

我们选取了多数商品过去几年的最低点, 2020年4月1日,作为计算起点。我们计算2021年4月7日收盘价对起点的涨幅,各品种表现如下:

涨幅明星是苯乙烯,PVC,乙二醇,甲醇等。

涨幅最大的是苯乙烯。由于疫情影响,居家时间大幅增加,导致冰箱电饭煲洗衣机等家电的需求爆发性增加,汽车等行业恢复,导致苯乙烯下游需求较好,苯乙烯至今表现强势。但需要注意到,由于2021 年将新增苯乙烯产能577 万吨。2020—2023 年间,计划有超1000 万吨/ 年的苯乙烯产能投入商业运营。若全部计划产能如期投产,2023 年预计苯乙烯产能将达2000 万吨/年左右。随着中国大量苯乙烯新产能逐步投放,苯乙烯价格可能承压。

涨幅第二是PVC。PVC产业链新增产能少,供应格局非常好。加上美国房地产需求大幅增长,导致PVC管材和建筑用材大幅增加,相对强势。

沥青、燃料油、低硫油由于成本结构贴近原油,跟涨跟跌。涨幅和原油相当。

橡胶有全乳胶和20号橡胶两种橡胶。由于疫情,导致全乳胶的原料胶水被手套需求挤占,导致全乳胶仓单较少,升水增加,导致涨幅比20号胶大。20号橡胶涨幅表现中等,中规中矩。

PTA和尿素表现相对较差。PTA主要还是新增产能比较大,导致行业加工利润低位难以提升。

宏观面是央行大幅印钱导致商品整体牛市。各品种的供需的长期基本面决定了商品的走势。

03 全球金融市场在讲什么故事?百思特网

由于疫情影响的先后顺序有差别,2020年中国疫情防控较好,经济率先恢复,中国特色商品率先上涨。

2021年随着疫苗的接种进展,导致美国为主的发达国家经济恢复。代表发达国家需求恢复的原油走出靓丽的上涨行情。

全球金融市场在讲什么故事?

目前主要是宏观当主角的时间段。股市,债市,商品,汇率都讲同一个故事。美债收益率上升,美元指数上升,实质上起到收缩美元信用,全球流动性边际变紧的效果。美元回流美国。全球流动性收紧,新兴市场比如土耳其等国股债汇受打击,风险偏好下降,商品货币澳元见顶,美债大跌,美国纳斯达克跌,中国高估值核心资产跌。

流动性收紧中,部分流动性不够的中概股因为利空和流动性双重打击而暴跌。Bill Hwang的Archegos Capital蒙受人类历史上最大单日亏损,野村和瑞信亏损。

所有这些现象,内在的宏观逻辑是基本一致的。

随着全球风险偏好下降,商品也步入盘整。受外盘原油影响,3月19日,多个化工品暴跌。PTA,橡胶,沥青,燃料油受重创。

2021年以来(参考下图中60交易日收益率)原油表现最强,PVC,液化气,苯乙烯相对强势。

04 橡胶又在讲什么故事?

橡胶从2021年2月25日17335跌至3月31日的13635,跌幅21%。调整幅度是相当大的。由于跌幅较深,击穿了很多投资者的多头信仰。

大家纷纷发出疑问,橡胶还能走牛吗?

橡胶在讲什么故事?

核心利空仍然是产能高,产量增加预期,升水高。三高。

因此,RU2105和RU2109被宏观对冲基金作为空头配置,被期现套中作为空头配置。

体现在价格上,走势在所有商品中偏软。

橡胶价格低位磨的久,价格高位呆不久。核心矛盾仍然是产能高。

那么橡胶为什么大跌?

从产业链角度看,做空长期的力量主要是买现货抛期货的套利盘。他们前期严重被套。前期3000多元没加仓的话(多数是没钱加了,套牢了),下降到1500-2000进场加仓,会显得不合道理。因此推断橡胶大跌,并不是套利空头的突然发力。从进百思特网口数据上也可以验证。

从持仓减少,成交量降低来看,判断是橡胶盘面快速下跌引发技术买盘等技术交易多头逐步退场,导致多杀多。多头缺乏坚定多头的领军,进攻时一拥而上,撤退时毫无章法。或许产业链逆风是橡胶多头不坚定的根本原因。

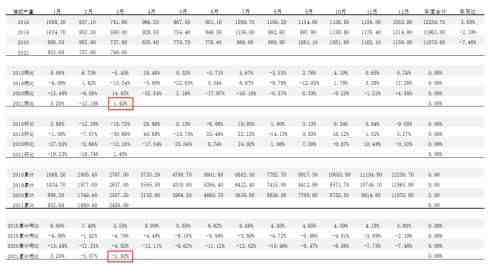

05 沪胶为什么比20号胶跌幅大?

沪胶对20号胶的升水偏高,这是产业链的重要矛盾。

但什么时候升水回归?这要看产业链的驱动因素。

进入3月以来,产业链的开割规律导致了升水的快速回落。

供应方面,20号橡胶处于泰国低产期,相对偏强。

天然橡胶全乳胶开割,相对偏弱。

2021年3月下旬,海南云南相继开割,早于往年。开始主要以胶乳为主。

每年4月中旬,泰国北部和越南开割。4月底5月初,马来,泰国南部,印尼北开割。

目前来看,升水过高的局面大幅缓和。

但RU比20号胶仍然偏高。升水在未来的6个月仍然有压缩空间。

06 橡胶基本面如何?

供应方面,没有出现大的利多。产量累计同比小减2%。

2021年03月,橡胶产量768.6千吨,同比1.43%,环比1.43%,累计2459千吨,累计同比-1.92%。

2021年03月,泰国产量320.7千吨,同比-10.02%,环比-13.95%,累计1070千吨,累计同比-2.33%。

2021年03月,印尼产量277.5千吨,同比2.78%,环比15.43%,累计756千吨,累计同比-4.93%。

2021年03月,马来产量50千吨,同比44.93%,环比-16.67%,累计156千吨,累计同比3.32%。

2021年03月,越南产量35千吨,同比-12.50%,环比0.00%,累计150千吨,累计同比-26.83%。

2021年03月,中国产量16.4千吨,同比320.51%,环比,累计17千吨,累计同比277.78%。

出口方面,同样累计同比-2.69%,没有特别的利多。

2021年03月,橡胶出口764.3千吨,同比9.50%,环比9.96%,累计2289千吨,累计同比-2.69%。

2021年03月,泰国出口271.6千吨,同比-17.67%,环比-23.92%,累计913千吨,累计同比-17.55%。

2021年03月,印尼出口232.4千吨,同比16.61%,环比10.93%,累计658千吨,累计同比3.36%。

2021年03月,马来出口84.3千吨,同比10.34%,环比-3.10%,累计252千吨,累计同比-4.47%。

2021年03月,越南出口140千吨,同比134.90%,环比32.08%,累计439千吨,累计同比96.42%。

需求方面,中游轮胎业态势良好。没有大利空,平稳运行。

上游重卡销售数据好,配套需求仍然好。

2021年02月,商用车销量298919辆,同比246.22%,环比-34.79%,累计757318辆,累计同比86.22%。

2021年02月,重卡销量118304辆,同比214.89%,环比-35.49%,累计301692辆,累计同比95.63%。

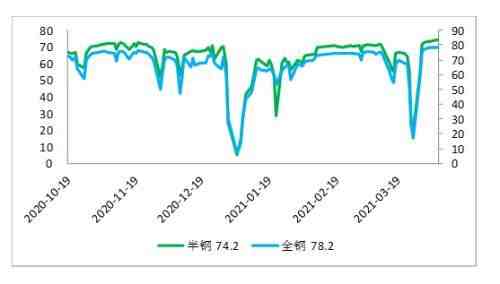

国内需求方面,截至2021年04月02日,山东地区轮胎企业全钢胎开工负荷78.73%,较上周增长0.14个百分点,较去年同期增长15.36个百分点,较2019年同期增长2.95个百分点。国内轮胎企业半钢胎开工负荷为74.77%,较上周增长0.81个百分点,较去年同期上涨13.56个百分点,较2019年同期增长3.27个百分点。厂家库存压力较低,本月排产较高。贸易商库存为避免轮胎涨价提前进货,所以未来需求或阶段性降低。

海外方面,出口还比较稳定,没有大幅波动。

07 橡胶现在可以抄底吗?

跌到此位置怎么办?不宜悲观失望。

大跌后,风险释放。我们认为橡胶无需悲观。

我们推断,按照历史上橡胶的盘面特征,多数情况是横盘整理一番,然后才逐步有所反弹。

如何选择做多品种?

RU橡胶升水混合胶略高,RU风险收益比相对NR不高,因此建议RU暂时回避。

NR下方空间有限,下跌后,风险释放,可适度乐观。可以等待回落平稳后,设置止损短多NR。

时间上看,5月份或有阶段性利多窗口。

保守者仍多看少动。积极的投资者可设置止损做多NR,并百思特网严守纪律。

大的上涨行情,还需要供应端发力。

本文源自五矿经易微服务