资产负债表分析(分析资产负债表)

资产负债表是快速了解企业财务状况的最好工具,通过分析企业的财务状况,我们不仅能分析出该企业财务结构是否稳健,还能分析出企业是否具备竞争力。

本文主要从以下两个方面解读资产负债表:

1)重要的资产负债科目分析

2)偿债能力分析

本文还是以茅台为例,进行分析。

一、茅台重要资产负债科目的分析

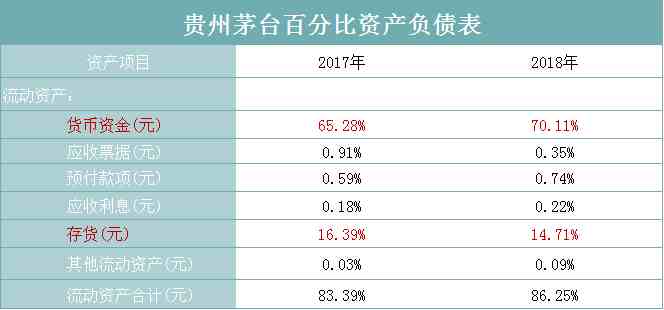

先从货币资金科目看。

茅台资产极具流动性,其中仅货币资金一项,占比就高达70.11%,非流动资产占比很少,仅13.75%百思特网。

其次流动资产中的存货科目,占比为14.71%同比下降10.25%,有降库存的趋势。

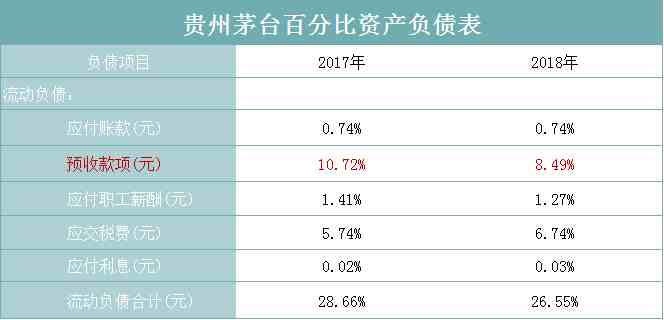

茅台负债项目中最重要的科目是预收款项,占比为8.49%,这与茅台的销售模式有关,先付钱后发货。其次应交税费科目,占比达6.74%,对于该科目茅台可以灵活控制缴纳时间。

让我们来对比一下同行业的舍得酒业的资产情况,舍得酒业最重要的资产科目是存货科目,占比高达48.96%,或许是由于生产量较大所致,但存货短期变现能力较差。其次是货币资金科目,占比18.81%,现金也比较多。

通过对比,我们可以发现,茅台的资产流动性高,货币资金非常充裕,流动负债数额较低,具有不可多得的优质财务结构。

二、茅台偿债能力分析

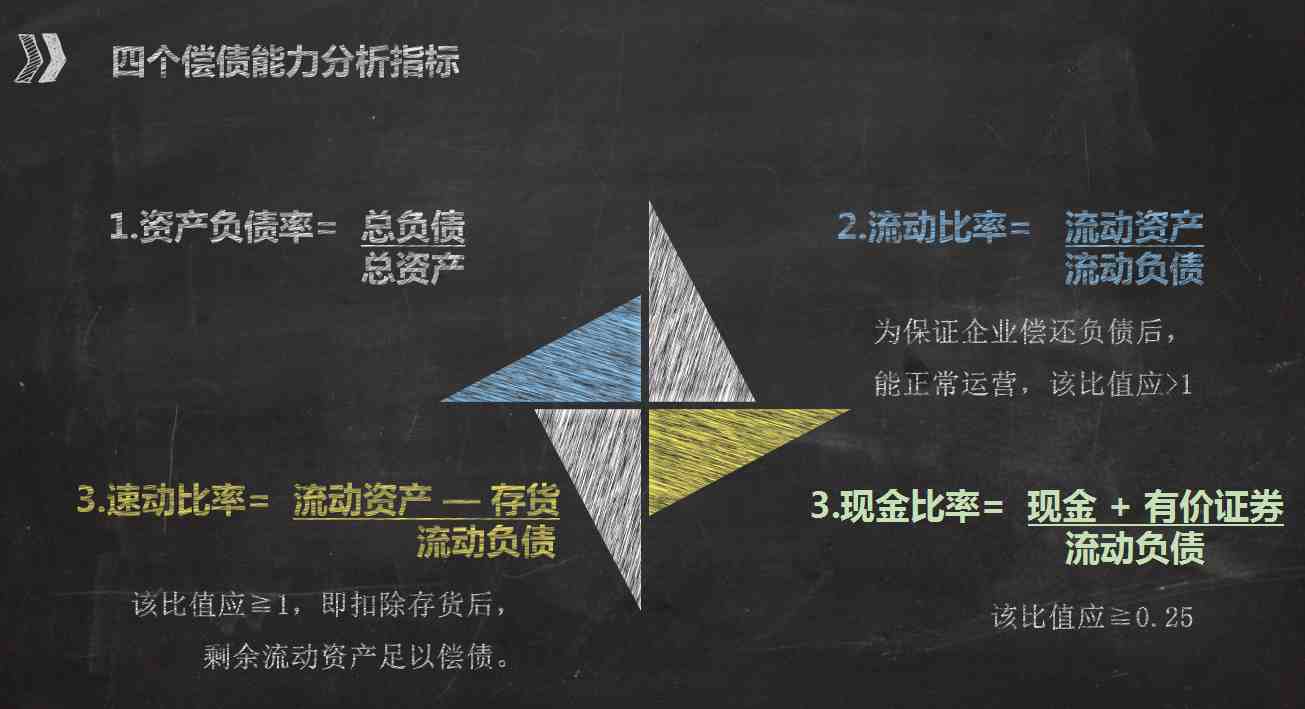

衡量偿债能力主要有四个指标:资产负债率、流动比率、速动比率以及现金比率。

1、资产负债率

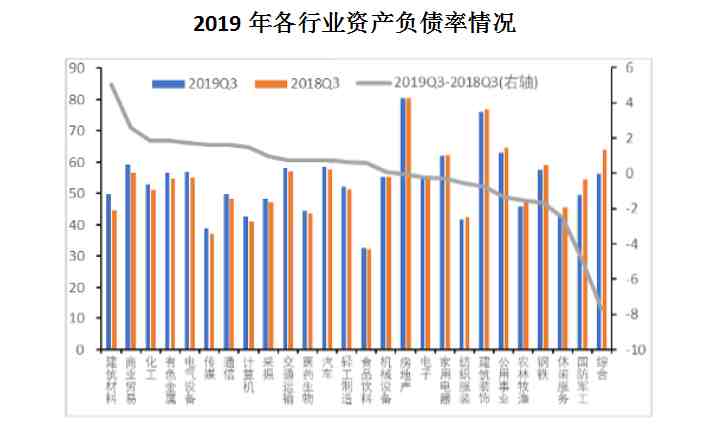

首先让我们来看一下各行业的资产负债率,因营业活动和产业特性的不同,企业的财务结构也会有很大的差异。

1)因银行与房地产的的产业特点,资产负债率较高,银行业负债率超过90%,房地产业的负债率也超过80%。

2)食品饮料行业的负债率最低,因其抗周期能力较强,现金流较为充足。

3)酒水行业的资产负债率大概在45%左右。

贵州茅台的资产负债率一直较低,在25%左右,舍得酒业的资产负债率在40%左右。所以从负债率情况来看,两家公司的负债情况都不严重,但茅台的财务风险还是较小些。2014年由于贵州茅台的总负债达到最低值105.62亿元,使得其负债率也达到最低水平,为16.03%,总体来说贵州茅台的财务结构比较稳定。

2、流动比率

茅台的流动比率一直较好,维持在2以上,说明,茅台扣除负债之后百思特网,还有充足的资产用于生产经营活动,这对企业是很好的保证。舍得酒业的流动比率虽然不到理想值,但一直大于1,从流动比率来看,扣除负债,资产还是足以维持正常的运营活动。

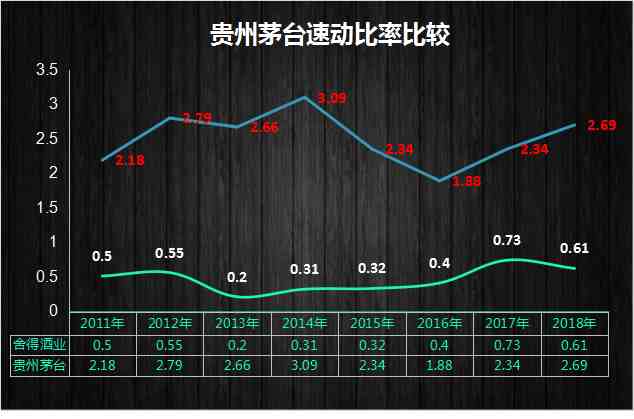

3、速动比率

茅台的速动比率维持在2左右,茅台的存货情况并不严重,甚至部分存货是有意控制,因此其速动比率很高也不足为奇。但是舍得酒业的速动比率始终没有超过1,一直在0.5左右波动。因为舍得存货占比极高,因此扣除存货后,剩下的流动资产其实是不足以偿还流动负债的。

4、现金比率

茅台的现金比率在2左右,因其现金非常充足,偿还流动负债不存在任何问题。这从货币现金占比极高的情况中就能看出来。舍得酒业的现金比率在30%左右,因其在2016年财务机构稍百思特网微调整之后,提高了货币现金的比率,现金流也是比较充裕。

从上述财务比率来看,贵州茅台的流动性要好于舍得酒业的流动性,主要在于贵州茅台的流动资产占比最高的是货币资金,而舍得酒业却是存货。存货与货币资金比起来,变现能力自然是逊色一些。

三、总结

经过上面的分析,我们可以得出以下结论:

对于茅台来说,最重要的资产是货币资金,最重要的负债是预收款项。

茅台的资产负债率大概在35%左右,明显低于行业平均水平。

茅台的资产极具流动性,其流动状况要好于同行业的舍得酒业。

如上就是对于如何解读资产负债表的分享,希望对您有所帮助。