人力资源薪酬管理(人力资源薪酬预算与薪酬管理)

预算与薪酬

凡是无法衡量的,就无法管理。

——德鲁克

第一节 薪酬百思特网预算概述

第二节 薪酬预算的编制方法

第三节 薪酬预算的监控、使用与评估

一.薪酬核算的目标

作为下一年度薪酬和财务分配的基础。

预测由于绩效增长、晋升增加带来的实际年度费用、下一财政年度每一部门每一雇员的总薪酬,提供年度薪酬信息的对比数据。

为管理者提供从一个年度至另一年度的员工薪酬分配信息,以及制订下一预算年度新老雇员平均薪酬成本的详细计划。

二、薪酬预算的两大特征

薪酬预算的人力资源管理特征

薪酬预算的难点不在于预算的编制,而在于预算实践所反映出的组织结构和薪酬设计的错综复杂。

薪酬预算影响着组织权力的分配,是人力资源部门与财务部门、运营部门的功能结合。

薪酬预算作为一个沟通工具,它提供了调和组织内部部门冲突的手段,薪酬预算传递着组织的管理风格和权威,有助于形成特定的组织气质。

薪酬预算的灵活性特征

强调准确区分固定成本和可变成本

三、薪酬预算的三维技术框架

员工因素:

明确员工平均薪酬水平状况

比率(compa-ratio)

薪酬政策线

考察员工薪酬增加的可能性

(1)员工的绩效状况如何?是否存在着改进绩效的可能性?

(2)员工薪酬与绩效水平是否一致?

(3)员工的晋升情况和分级情况如何?

考察员工流动状况,明确员工数量的增减情况

(1)预算年度可能的休假?有谁计划退休?

(2)新雇用人数显著吗?单位雇员减少数量明显吗?

流动效果:年流动率预计平均增长率

企业因素

企业支付能力:主要考虑营业收入、利润等财务指标。

企业本年度薪酬增长:将本年度薪酬增长作为下一年度薪酬预算的参照,有利于保证企业不同年度薪酬政策的一致性和连贯性。

企业薪酬战略:不同的战略类型反映不同的预算趋势。

企业劳动力需求:区分可能的雇用替代、新增雇用需求两部分,这两部分导致薪酬预算的增加程度是不同的。

企业组织设计:工作结构是否最佳?如果改变工作内容企业整体绩效是否会提高?如果存在这种情况,那么薪酬预算应该相应做出一定的调整。

环境因素

社会生活成本变动:生活成本与员工的消费模式、婚姻状况、赡养人数和年龄、个人偏好等相关,对生活成本的测量比较困难,不同的员工有百思特网不同的生活成本,不可能对每个雇员的个人开支进行逐一测量。一个较为简便的办法是将消费价格指数CPI作为衡量生活成本的指标。

劳动力供求状况:当劳动力市场需求大于供给时,企业为稳定或获得劳动力,会提高薪酬水平,这将直接导致企业薪酬预算增加,反之企业薪酬预算减少。

二.薪酬预算编制方法

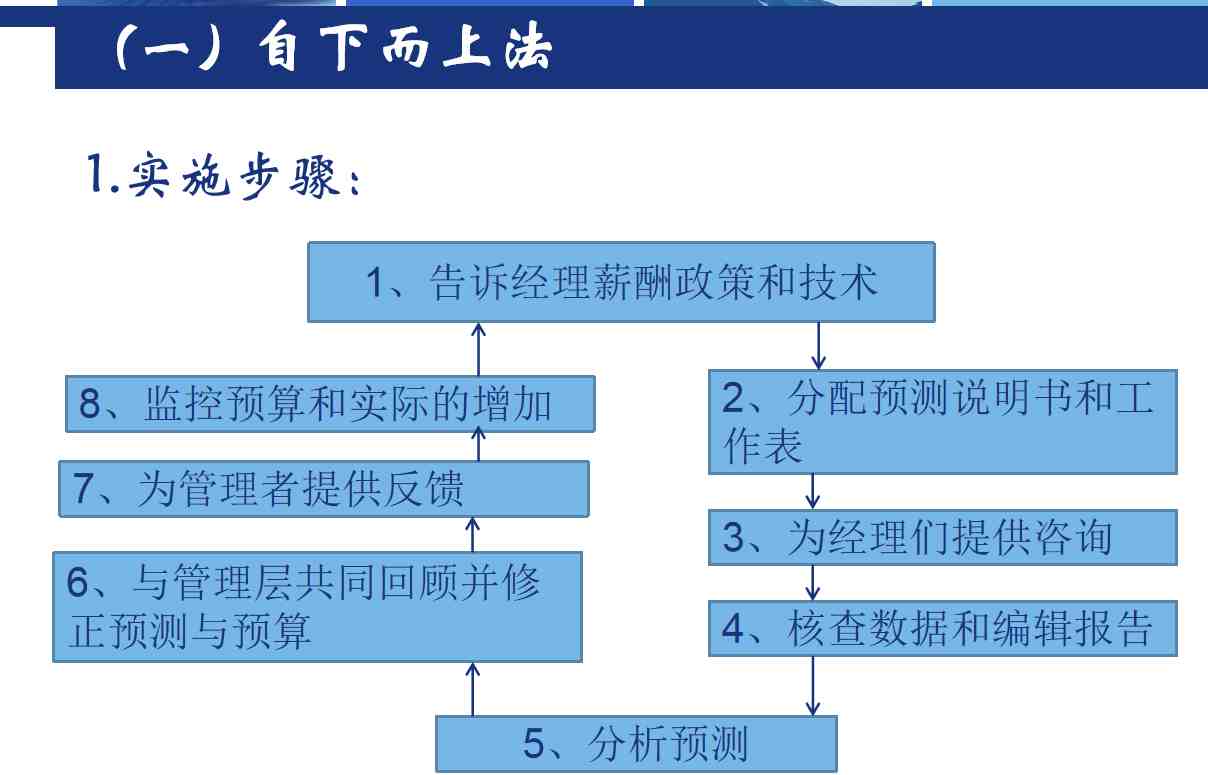

方法一:百思特网 自下而上法

由管理者预测下属每一个员工下一年度的薪酬水平。然后,将这些个体数据进行逐渐汇总得到整个企业的薪酬预算。

方法二:自上而下法:

首先对公司的总体业绩指标作出预测,然后确定企业新的薪酬总额,最后再按照一定的比例分配给各个部门的管理者,由管理者负责进一步分配到具体的员工身上。

二)自上而下法

1.薪酬总额的确定

薪酬比率推算法

盈亏平衡点推算法

劳动分配率推算法

人工成本比重基准法

2.薪酬增长幅度的确定

平均及最大/最小原则

绩效—回报原则

强制分布原则

3.预算的分配

两种方法的比较

自下而上法的最大优点在于它对员工的绩效水平进行了详实的考察,其不足之处则是工作复杂、不准确、周期长,管理者的决策通常是短期的,不能将组织长期发展和短期利益有效地结合起来,不易于控制总体薪酬成本和人工成本。薪酬预算与企业战略的不一致,会影响或破坏公司达到预期目标的能力。

自上而下法的突出特点是与企业战略紧密相连,服从企业发展。

自上而下法虽然能够控制总体的薪酬水平,但却使薪酬预算缺乏灵活性,而且确定薪酬总额的主观因素过多,降低了预算的准确性,不利于调动员工的积极性。

自上而下法与自下而上法可以做到一定程度的优势互补,企业可以考虑将二者结合起来。

二)预算监控报告

薪酬预算概要:这个报告为管理者提供了一个明确、完整的关于实际状况和预算支付行为的概况。

部分Ⅰ:人均基础薪酬:逐年比较

部分Ⅱ:人均基础薪酬:预算与实际比较

部分Ⅲ:主要部门整体薪酬增长数据:预算与实际比较

部分Ⅳ:绩效增长和晋升增长数据:预算与实际比较

员工详细报告:这份报告包括部门经理对员工个体实施的薪酬管理行为。

员工报告:这份报告为管理者提供每一部门的人员数量信息,包括详细的每一等级序列的人数,全日制员工和非全日制员工的数量,复杂薪酬分类的员工数。

(三)报告信息的传递:

月度薪酬预算监控报告

季度薪酬预算总结报告