交通银行贷记卡(交行信用卡全面限额,多类商户不可交易)

信用卡逾期率不断攀升背景下,有的银行开始降低持卡人授信额度,有的银行则针对信用卡消费金额和商户类别做出限制,信用卡迎来全面管控。

撰文 | 张浩东

出品 | 支付百科

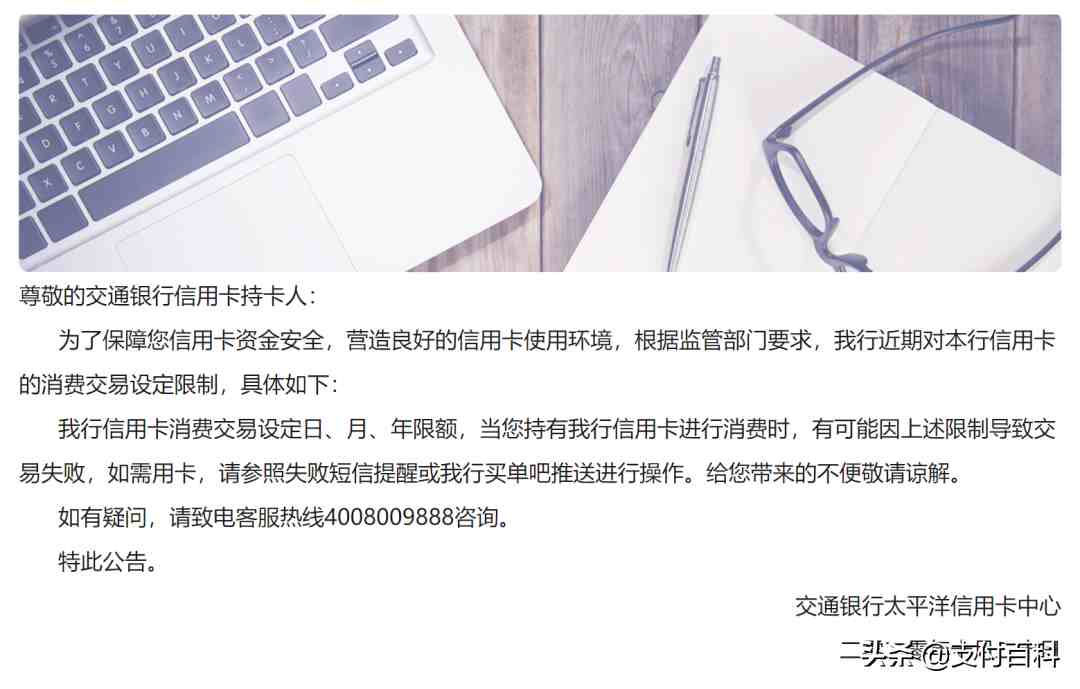

近日,「支付百科」注意到,交通银行发布百思特网公告,表示为了持卡人资金安全,根据监管部门要求,交通银行将对本行信用卡的消费交易设定限制,持卡人消费超出限额时,可能会导致交易失败。

与另外几家银行发布的公告有所不同,交通银行将重心放在了信用卡交易额度上,通过对交易额度的限定,规范持卡人的日常用卡行为。

目前来看,在已发布信用卡规范的银行中,包括农行、中行、平安、广发、华夏、兴业等银行,更多的是侧重于信用卡的资金用途,规定持卡人不得通过非正规交易渠道或虚假手段恶意套取银行信贷资金、积分、权益等。

但这种规定起到的效果微乎其微,受还款压力的影响,许多持卡人不得不通过以卡养卡的方式进行还款,并将以卡养卡当做百思特网资金周转的重要渠道。

逾期金额居高不下,导致信用卡行业普遍面临逾期贷款上升的重压,各大银行为了能够及时止损,不断开百思特网始调整信用卡的规则。

如今,银行开始对信用卡交易金额采取限制措施,意味着套取信用卡资金的空间进一步缩小,银行主观性的调控将直接导致信用卡大额风险交易的失败,从源头上杜绝了部分套取信用卡资金行为的发生。

一位持卡人小张向「支付百科」表示:由于信用卡所欠资金缺口较大,为了保证不出现逾期,每次信用卡还款日到来之前,都会进行一两次大额消费将其它信用卡内的资金套取出来,以这种方式来实现按时还款。

相较于各大银行之前采取的措施,交通银行限制信用卡交易额度的方式似乎对持卡人影响更大,每位持卡人都有不同的养卡习惯,当大额消费无法成功时,也就代表着银行已经将该信用卡判定为存在风险。

从持卡人的反映来看,交通银行的举措似乎过于严格,银行机构对持卡人消费行为的规范,让经常使用信用卡进行非消费领域使用的“卡族”们备受打击。

对于持卡人而言,小额消费套取信用卡资金虽然安全性较高,能分散风险,但多笔操作会增加时间成本,因此部分持卡人更热衷于信用卡大额消费,每笔刷卡一两万甚至更多,这在信用卡账单上体现的非常明显。

消费金额被限制后,也迫使部分持卡人只能使用小额套取资金的手段,从而躲避银行风控系统的监测。但如今许多手刷、mPOS产品并不稳定,会出现跨区域的情况,交易频率的增加也降低银行监测风险交易的难度。

在银行风控系统密不透风的侦查下,这些交易会触发银行风控系统的报警并被列为风险交易,长期存在这类行为的持卡人,不仅会造成信用卡额度的降低,也会对个人征信产生负面影响。

深圳银保监局发布的《深圳银保监局关于合理安全使用信用卡的风险提示》中,表示套取信贷资金、积分、权益、里程、奖品或增值服务等行为,违反发卡银行《信用卡领用合约》规定,相关信息还将上传征信系统。

此外,除了限制信用卡消费金额外,交通银行还加大了对信用卡资金用途的管控,交通银行信用卡不可在房地产类商户(商户类别码为1520、7013、1771)进行交易,出现此类商户交易,同样会引起交易失败。

据「支付百科」了解,目前多家银行信用卡中心下调了房地产类商户交易限额,并限制在住宅、地产中介等商户刷卡交易,从银行释放的信号来看,不鼓励持卡人将信用卡资金用于房地产等大额消费领域。

在银行限制信用卡交易金额与商户类别的组合拳下,持卡人以卡养卡的局面受到了越来越多的监管,一旦这条路径被切断,信用卡分期或许是持卡人最后的选择。