房贷利率转换为lpr是什么意思(LPR转换究竟是怎么回事?)

3月1日开始,房贷利率LPR转换成为众多“房奴”津津乐道的百思特网话题。那么LPR转换究竟是怎么回事?具体应如何操作?有哪些必须知道的关键点?小招将一一为您解答。

No.1 LPR改革前后房贷利率是怎么定的?

2019年10月之前房贷利率以基准利率上下浮动百分比来表示,基准利率会跟随央妈的调整变化,浮动比例则固定不变,比如7折、8折、上浮10%等。2015年以来,基准利率一直保持在4.90%,所有人的房贷利率都没变过。

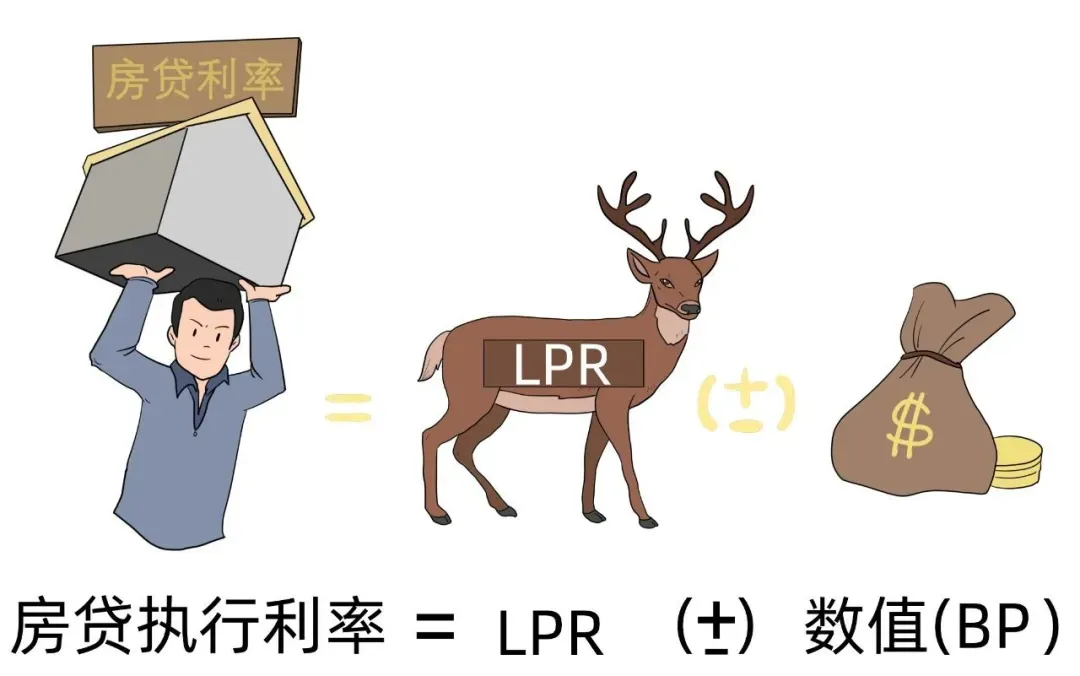

2019年8月,央妈正式将贷款利率的参照基准转换为LPR。以后新的房贷利率计算方式变为:房贷执行利率 = LPR+加减点数值(BP)

LPR每个月由市场报价,加减点数值一旦确定就固定不变,这个数在办贷款的时候确定。

No.2 以前的房贷转换成LPR后利率怎么算?

以前签订的商业性个人住房贷款合同,如果约定了利率是浮动利率,现在就可以选择转换成以LPR为基准。转换成LPR后,以后的房贷利率计算方式变为:转换后的房贷利率= LPR+加减点数值

注意啦,这里的LPR是5年期的LPR利率,这里的加减点数是在转换的时候确定的,确定了就再也不能变了,计算方式为:加减点数值=转换前的房贷利率-LPR

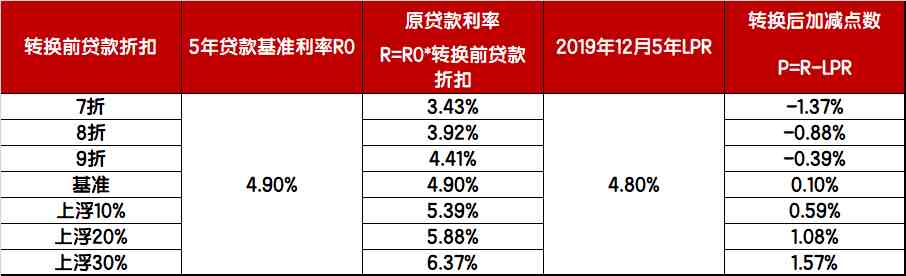

为了保证公平,央妈说了,个人房贷在转换成LPR时统一用2019年12月的LPR为基准计算加减点,也就是4.8%,不管你是3月去转换,还是8月去转换,统统都是4.8%。不要以为今年LPR降了几次,越晚转换就越划算,不存在的。转换后2020年的利率还是跟2019年的一样。

举个例子:

小王有一笔30年期的房贷,贷款日为2015年8月1日,房贷利率是基准利率打9折(下浮10%),即4.9%*90%=4.41%,如果小王现在就把这笔贷款转换成LPR,加减点数=4.41%-4.8%=-0.39%。

小王一旦选择转换,剩下的房贷以后就是LPR基础上减39个基点,再也不变了。

个人住房贷款转换前后的利率关系

如果小王和银行约定每年1月1日重新确定一次房贷利率,那么转换后每年的房贷利率就变成:转换后的房贷利率=LPR(去年12月)-0.39%

如果2020年12月LPR变为4.6%,到2021年1月1日,小王的房贷利率变为:4.6%-0.39%=4.21%;

如果2021年12月LPR变为4.9%,到2022年1月1日,小王的房贷利率就变为:4.9%-0.39%=4.51%。

No.3 LPR转换关键问题

哪些贷款可以转换?

必须同时满足下面三大条件才能换。注意啦,商业性个人住房贷款可以转换,住房公积金贷款不可以转换的哟。

(1)2020年1月1日前已经发放的,或者已签合同但未发放的贷款;

(2)参考的是贷款基准利率定价;

(3)采用的是浮动利率。

必须要转成LPR吗?有没有其他选择?

不管是转换为LPR,还是转换为固定利率,都得自己拿主意,而且只有一次选择权。如果你觉得未来LPR继续下降的概率比较大,那自然是转换过来比较划算啦。

如果2020年8月31日之前没有完成转换会怎么样?

注意了,有些银行到8月31日没转换的会自动转换成LPR,有些银行不会自动转换,那么之后可能采用固定利率,也可能执行转换前的浮动利率,具体情况要看各家银行的不同政策。

LPR每个月报价,那房贷利率是每个月都跟着变吗?

不会的,那样银行系统得多累呀。签合同或者原贷款转换为LPR的时候,客户可以跟银行约定多久重新确定一次利率,但是商业性个人住房贷款最快也只能一年定一次利率。

如果你觉得未来LPR会一点一点往下降,那当然是每年重新确定利率比较划算。如果你觉得LPR会一点一点往上升,那估计隔几年定一次利率划算点。

房贷存在共同借款人和担保人,他们是否需要办理手续?

共同借款人也是需百思特网要办理转换手续的,担保人不需要办理。

讲个小故事

很多小伙伴也许会很纠结,到底是选浮动利率呢还是选固定利率?我们来看看美国次贷危机后一个很有意思的现象:尽管美联储一次又一次降息,但还是很多居民选择了固定利率贷款,选择浮动利率甚至下降至不足10%。这就奇怪了,明明是浮动利率更优惠呀。

这是因为次贷危机深深伤害了美国人民,让他们变得更加厌恶风险。浮动利率意味着更多的不确定性,你每个月支付的利息随时都可能变动,而且还不知道是会变高还是变低。

次贷危机前,美联储连续三年加息,愣是把基准利率从1%提高到了5.25%;次贷危机后,又连续两年降息,终于在2008年底把基准利率降到了0.25%。这无异于坐了一次过山车吧。

尽管浮动利率可能会更加划算,大家还是怕了。而且危机后居民也没心思再搞投机了,房贷的期限也延长了,更加不愿意承担利率波动的这种风险。

当然了,厌恶风险只是其中一个原因,美国的固定利率产品也是很百思特网有吸引力的,例如在到期前可以提前偿还或者重新贷款、由于偿还资金更稳定也比较受金融机构青睐。

看到这里,相信小伙伴们对LPR转换应该不再困惑了吧,赶紧行动起来吧。