小游戏排行榜!(最新全球小游戏TOP10下载榜!)

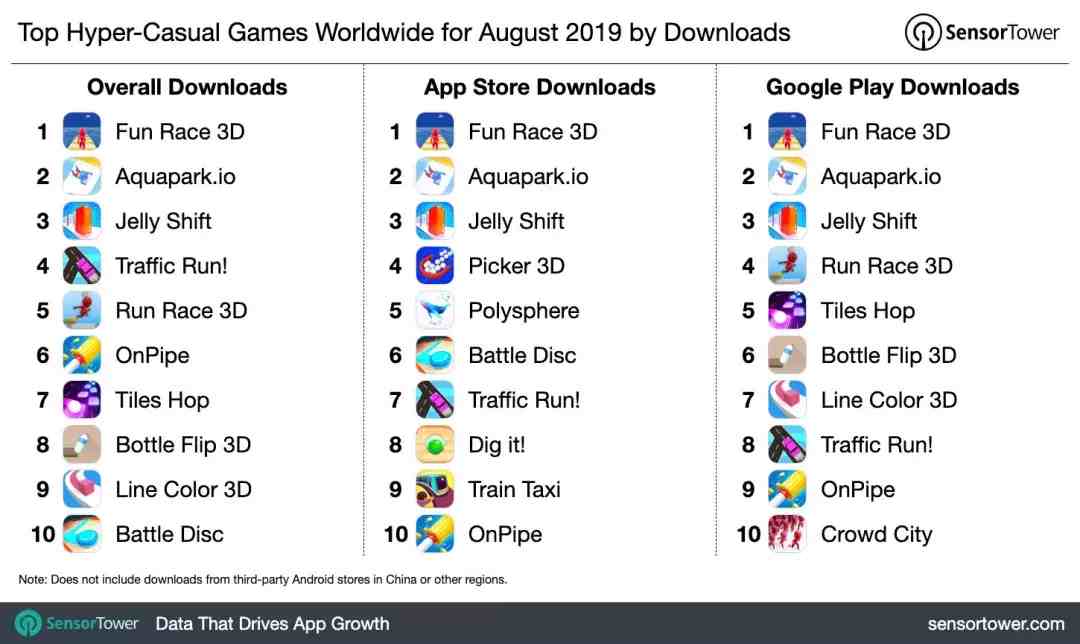

自从2017年诞生概念并盛行以来,超休闲游戏已经接过了流量增长的大旗,全球有6.6亿超休闲游戏用户,2018年下载量也达到惊人的35亿。时至今日,全球最大的市场美国,其App Store免费榜TOP10常年被超休闲游戏占据。近日,Sensor Tower公布了一份全球超休闲游戏下载榜,对8月份最具人气的超休闲游戏进行了排名。

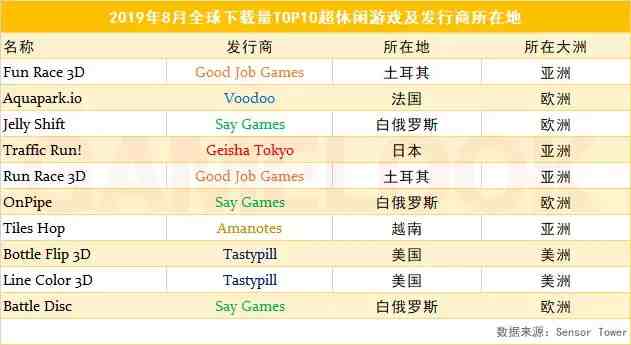

其中,Good Job Games发行的Fun Race 3D以4300万的下载雄踞榜首,老牌超休闲游戏发行商Voodoo旗下的Aquapark.io则以接近2640万下载位居第二。

这个数据有多惊人?不考虑流量来源,按照每月30天计算,Fun Race 3D日均下载量达143万,是App Store美榜登顶所需的日均17.4万下载量的8倍多。更不提比美榜登顶所需下载量更少的中国榜,可见超休闲游戏已经成为全球手游市场主要的流量洼地。

另外,榜单有两个现象值得注意,一是发行商所在地分布全球,唯独中国发行商缺席,在全球化的今天显得较为吊诡。榜单没有统计来自第三方安卓市场的下载,不过这并非是榜单中没有中国游戏出现的唯一原因。

二是后缀名为3D的产品上榜较多,数量接近一半,且均出自两家发行商之手。而且上榜产品10款中有9款是3D,说明玩家对于超休闲游戏的品质需求正在悄然升高,一条看不见的标准正在形成。

别让玩家动脑,超休闲游戏的小聪明

2017年是超休闲游戏崛起的一年,这一年Voodoo声名大噪,以1亿的年下载量完美收官,激起了全球发行商参与的热情,超休闲游戏也在摸索中确立了大致的三条规则:极其简单的画面和逻辑,超低的操作难度和门槛,高度依赖广告变现。

游戏分析师Eric Seufert甚至认为,超休闲游戏的玩法必须简单到“看图片都能懂”的地步。

当然,有动图更好

基于对过去休闲游戏的改造,超休闲游戏确立了几种典型的玩法,如放置类,代表产品有Adventure Capitalist;反应类,代表作品有Helix Jump;解压类,代表作品有i Peel Good。

但是,虽然看似种类繁多,超休闲游戏发行商对何种玩法的产品没有太多偏好,基于广告变现残酷的数学计算原理,Voodoo甚至被认为并不在意游戏设计,而是市场潜力(如次留40%是超休闲游戏合格线)。由于超休闲游戏制作简单、生命周期短,高效率团队一年批量发行几十款产品也有可能,所以相对而言,发行商更加在意广告变现调优而非产品本身的打磨。

交叉推广也因此变得十分常见,即便是类似Voodoo手握几十款产品的厂商,内部流量矩阵再庞大,最终也需要将流量导向外部获利。

而且,超休闲游戏本身简单的特性又决定,一款超休闲游戏长期占据玩家时间是不现实的,流失也是必然,厂商主动推动流失(卖量),并从中获得回报,反而不失为一种良策。这也是超休闲游戏商业模式的过人之处:从流失这一原本负面的玩家行为中获利。

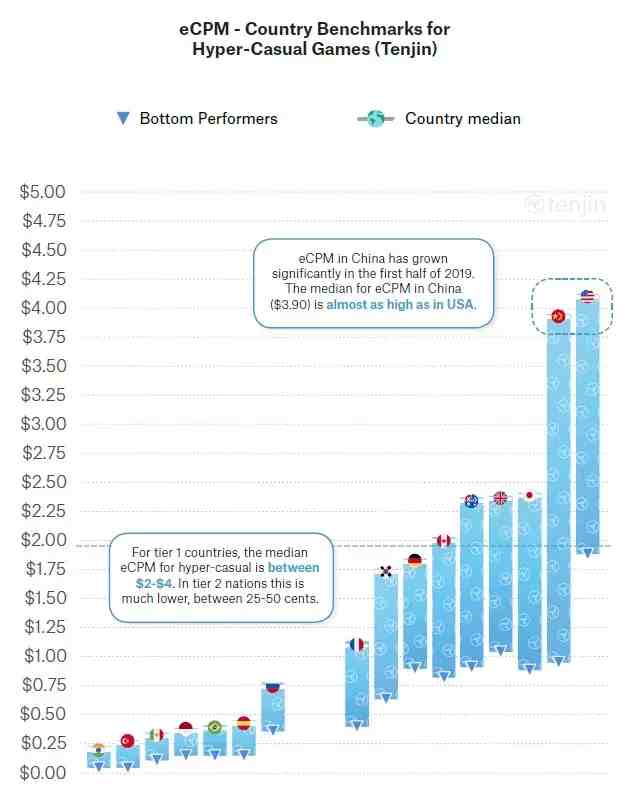

所以,即便一些传统广告如横幅广告的回报率低,通过庞大的活跃用户超休闲游戏依然有利可图。特别是随超休闲游戏一同崛起的激励视频广告,也带来了更大的创收空间,按照Game Analytics的统计,美国市场超百思特网休闲游戏平均eCPM(每千次展示收入)达到4美元,中国市场也不遑多百思特网让,超休闲游戏平均eCPM达到3.9美元。

中美超休闲游戏eCPM独一档

老外当道,消失的中国厂商去哪儿了?

如此生意,为何中国厂商却缺席了呢?

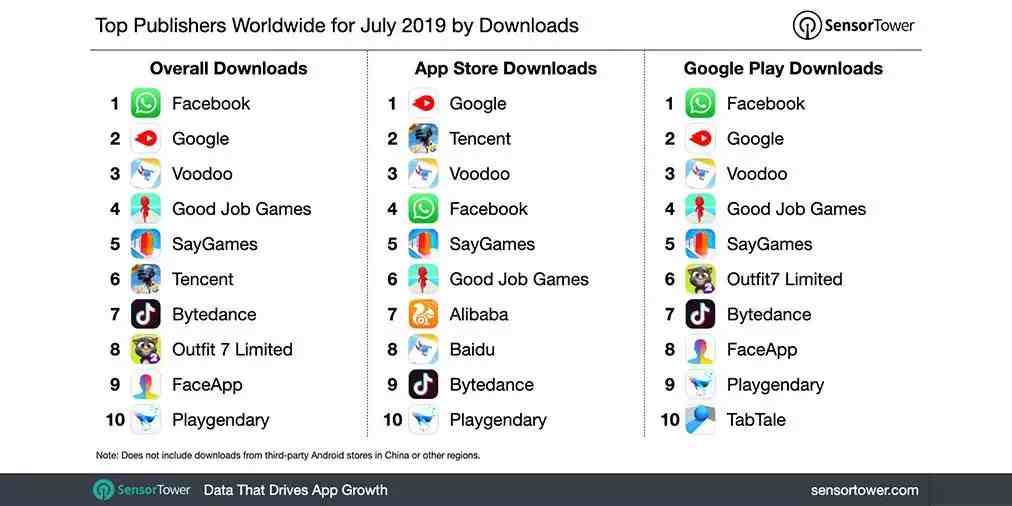

另一张同样由Sensor Tower发布的7月全球发行商榜单,也揭示了在超休闲游戏浪潮“请假”的中国厂商,按照发行商统计(包括游戏和应用),超休闲游戏发行商包揽了3、4、5名(谷歌和Facebook分居1、2名),第6名才轮到腾讯。8月份的情况类似,尽管腾讯系产品下载量排名上升至全球第4,但是第3名仍然是超休闲游戏发行商SayGames。

榜单中没有中国游戏出现,主要原因无外乎两点,一是榜单的确没有计算第三方安卓市场,巧妇难为无米之炊。但是不能解释中国App Store免费榜,也没有中国超休闲游戏的事实。

这也引出了第二条原因,中国开发者和发行商更加专注于另一种形式的超休闲游戏——微信小游戏。比如说榜单排名第二的水上滑梯游戏Aquapark.io,在中国就有一大批微信小游戏同胞,像《全民水滑梯》《夏日漂流》《快来划水》等。

和超休闲游戏徜徉的全球市场相比,微信小游戏、头条小游戏等小游戏平台更像是一个个独立的王国,它为开发者提供了现成的广告变现机制,并积极扮演着引导质量提升的导师角色,和海外超休闲游戏主要靠市场需求自发推动有比较明显的不同。

这种方式利弊皆有,优点在于生态独立,用户定位明确,流量获取成本相较原生App市场更低,缺点在于产品人气受限于平台自身规模,且极易被平台政策影响。

因而,尽管几乎所有有意于此的国内开发者和厂商均选择了小游戏,但个别谋求全球市场的厂商依然坚定地走了超休闲游戏的道路。比如3个月收入3500万美元的《弓箭传说》,据称微信小游戏曾与发行商海彼网络有过接洽,但因海彼网络担心小游戏版本可能加速消耗市场潜力而作罢。

未来出路:提升品质、长线运营

超休闲游戏诞生的原因,与市场发展密不可分,准确来说是市场进入存量时代后,游戏行业提出的一种解决方案。

超休闲游戏以有史以来最为亲民的画面和玩法,吸引了大量玩家乃至非游戏玩家,其本身的逻辑,和开创市场的最早一批走红手游非常相似,像《愤怒的小鸟》《水果忍者》等,甚至有过之而无不及。

而且,相较原先的休闲游戏,不少超休闲游戏尽可能地摒除了核心玩法之外的一切内容,比如有不少超休闲游戏涉及竞技元素,但大多阉割了联网功能,以伪联机的方式实现更低的成本,包括研发成本、服务器成本等。

但是,随着超休闲游戏的壮大,用户需求不可避免进入上升通道。这也是8月全球十款下载量最高的超休闲游戏,有9款是3D的原因。

这也揭示了超休闲游戏的一种折衷策略,用户要求更高的品质,但是超休闲游戏最大的优点直观简单又不能丢,所以就从最直观的画面动心思。当然,2D向3D升级必然会抬高研发成本,但和超休闲游戏最大的成本买量投入相比,依然不成比例。

超休闲游戏面临的另一个困境是用户红利的消失,低门槛意味着超休闲游戏用户没有太高的忠诚度、流失速度快,需要不断进行买量投入维持一定量的DAU。由于竞争加大,和用户普遍的低质量,超休闲游戏广告收入也越来越难做,厂商主流解决方法是在广告体验上多轮调优。

很不超休闲的《弓箭传说》

也有的开始跳出超休闲游戏条框的束缚,向IAP内购模百思特网式取经,思考长线运营的可能性。如前文提到的《弓箭传说》,就采取内购+广告的混合变现模式,兼具超休闲游戏的传播性,与中度游戏的创收能力。

目前来看,在用户需求不可避免攀升的环境下,擅长从质量着手,通过长线运营角度切入的中国厂商,反而有机会实现后来居上,更容易在未来的超休闲游戏竞争中脱颖而出。